先前看到有人轉發,一名年輕人利用募資平台成功募資資金,開始製作搭配特定app使用的電子琴。

這位年輕人,擁有技術、熱情,卻因為市場風險與資金缺口,在第一次量產產品時,粉身碎骨。

為什麼會這樣?

他提出了兩個主要的原因:

本篇重點,會放在「銀行貸款」,聊聊為什麼他在銀行這裡,吃了閉門羹。

自己主業是在銀行,已經待了8年時間,也在分行打拼過,雖然沒有擔任過授信經辦,但是這些流程或者文化,我想還是比一般人熟。

看他的轉述,心裡實在心疼且無奈。

作者沒有透徹了解到銀行的文化以及流程,才會遇到這樣的情況。

寫這篇也算是拋磚引玉,希望能夠為大家解惑為什麼事情會這樣發展。

作者備感突襲的原因,我摘錄如下:

另外也引用作者在與銀行借款時的情況說明:

從創業以來,就常收到政府邀請申辦最高千萬元的創業貸款,當時在我們創業經驗不足的情況下,就一直以為這是一個可靠的資金來源。

後來資金出現問題,促使我們去銀行申請貸款,原以為銀行會因為我們優異的募資成績而願意借款,才發現事實不是我們想的那麼單純。事實上銀行核准貸款的標準、判斷方式與政府宣稱的是完全不同的。

銀行的定位中,只有群眾募資的成績的新創公司,是一間沒有「穩定收入」的公司,因此銀行會認定我們完全沒有還款能力,完全不願意貸款,不管政府提供銀行多少優惠,銀行都不會貸款給我們這樣的新創公司。

當時我們跑了多家公股銀行都獲得一樣的回應,就是不給我們貸款。

後來我和許多新創圈的前輩請教,才發現群眾募資起家的新創公司,大多也都在需要貸款的時候,因為種種類似原因而被拒絕。最後我們沒有能從銀行端得到任何貸款。

說到企業向銀行借錢,就不得不提#半澤直樹 這部日劇了。

很多人只記得半澤直樹的名句:加倍奉還、千倍奉還。

但你還記得半澤直樹進銀行上班的背景嗎?

半澤直樹老家是做小螺絲的工廠,當時身為老闆的老爸資金不足,向銀行貸款,還記得當時銀行專員,大和田,他做了什麼嗎?

予以婉拒。

原因是認為半澤爸爸工廠推出的產品,已經落伍了,賺不到錢。

銀行會願意撥款,第一個要件就是:

你的產品,可以賺錢!

問題來了,回到電子琴這件事情上,負責人認為:我的產品概念,已經經過群眾募資的考驗,表示這產品是有獲利能力的,照理來說,銀行應該會願意貸款給我吧!

但是,這裡就是第二個盲點。

一家公司要賣出商品之前,一定會需要製造,所以,為了把產品製造出來,你必須先花一筆費用,這個我們稱做「營業成本」。

營業成本包括:人力成本、耗材成本、機器購買、電費、水費等等等等。

如果今天你的產品可以賺取營業額100萬,但是成本也是100萬,那麽,你的毛利(營業額減去營業成本)就是0元。

好吧,那麼退一萬步,假設因為你所需要資金不足,導致你無法負擔營業成本,於是你跟銀行借錢,但是,你的營業額,只是剛好攤平營業成本。

那麼,還有剩餘的錢可以還銀行嗎?

以這個新創事業來說,他的群眾募資就等同他的營業額了,同時,這個產品尚未有現貨可以販賣,表示它沒有其他的現金來源。

雖然企業主在他的公告裡有提過,他有特別多進一點貨,想要多賣,但是那也是建立在第一批貨都有如實出貨的狀況下,才會有第二批人要跟他買貨。

而且他去借錢的時候,我想這些狀況銀行都是知道了的,那麼,銀行就更不可能把錢投給一個幾乎確定不可能有毛利的公司。

如果你覺得,銀行好小氣,有這麼多錢卻都不願意借,很勢利眼。那麼,從以下角度,你可能會比較釋懷。

銀行有這些錢,是因為有「存戶」,也就是有人把錢存在銀行,如果銀行當散財童子,最後倒閉,那麼,受損失的反而就會是存戶了。

所以,銀行真正看的,重點不是你的產品能否賺多少營業額,而在於:

你能否還款!

產品好,只是能賺錢的其中之一因素,但那些成本,更是銀行也會通盤考量的因素之一。

有借有還,再借不難。

接下來,我們來看看企業主自己講的這句話:

不管政府提供銀行多少優惠,銀行都不會貸款給我們這樣的新創公司。

我覺得這裡是一個很大的誤區,因為政府所謂的「給優惠」,並不是各位想像的直接給一筆錢然後讓銀行可以全權負責或者決定,到底這家企業適不適合借錢。

雖然我們不知道當事人用哪一個方案,但我們仍可看現行檯面上有的新創融資方案,舉例說明。

假設這位企業主跑的流程是

點進去看,你會看到他有一些規定、流程要去跑,這些都是政府規定,你必須要符合,才能夠使用的專案。

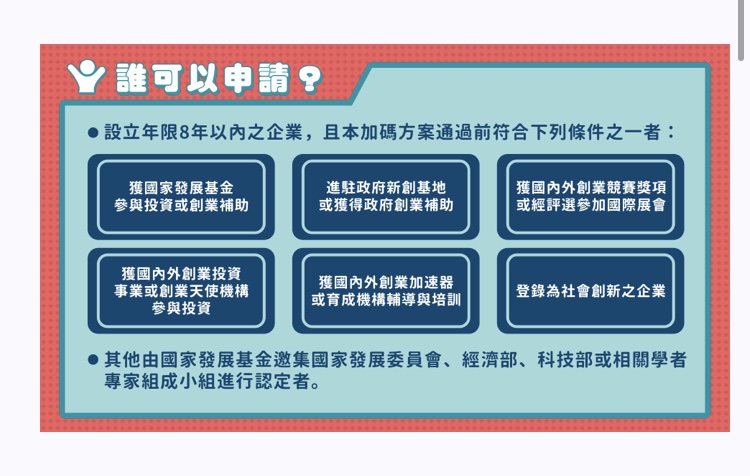

要能夠申請這個紓困方案,必須要是符合下圖陳述的企業:

要能夠用這個專案補助,你的公司必須要符合「政府」規定的以下新創事業,才能夠有「資格」可以申請。

這是政府規定,不是銀行規定,所以,假設這個企業主只經過募資,但看不出來有符合以上資格,第一關就會被打槍。

好,那麼如果真的符合資格了,那麽後續要怎麼辦呢?

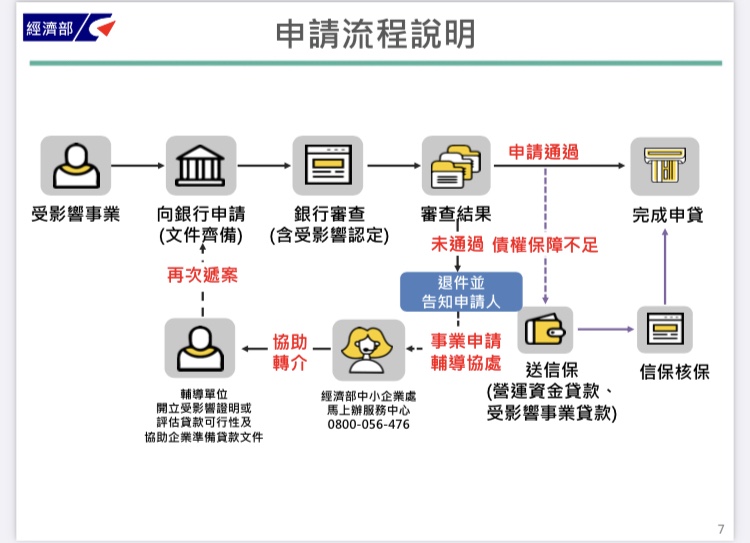

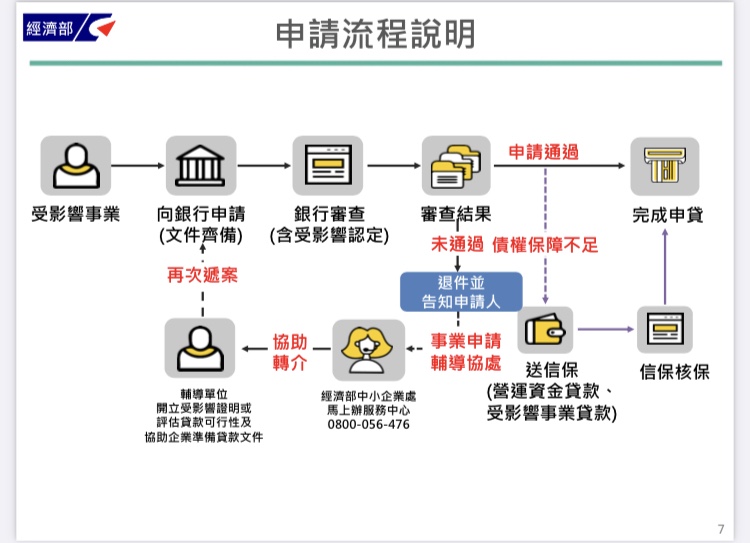

經濟部有在網路上直接公開資金紓困貸款的流程,截圖如下:

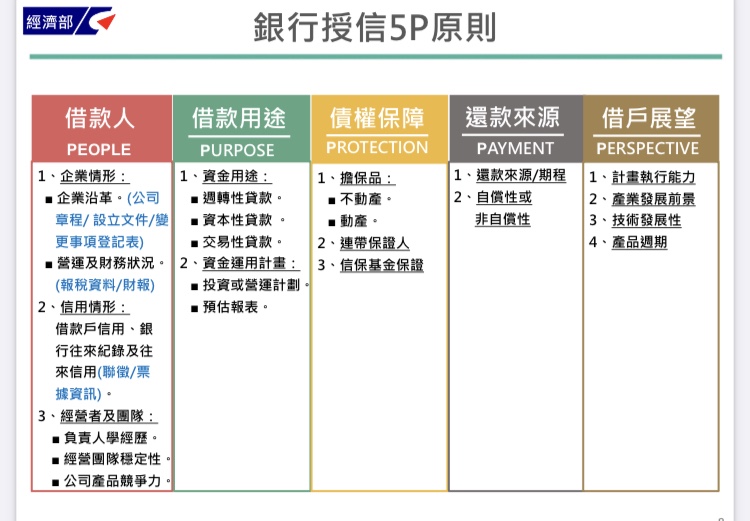

公司向銀行申請貸款的時候,會需要接受文件審查,那銀行到底都是用什麼條件審查的?

銀行貸款必須要經過5p的評估,其中「債權保障」跟「還款來源」這個也是銀行評估是否借貸的條件。

以前面當事人案例,公司沒有穩定收入,無法穩定還款,手上只有零件,也沒有其他可供拍賣的抵押品(例如土地、廠房等等)。所以以公司名義是借不出來的。

那麼,雖然按照這5p評斷標準,這家公司是借不出來的。可是,當事人提到,銀行有政府補助啊,為什麼不願意借呢?

請看一下這個流程。

如果5P不過,就表示債權保障不足,銀行必須要寫文件,送「信保」,並且有信保核保。

信保是什麼?

就是所謂的「信保基金」。

信保基金是政府的一個基金,銀行會把你的資料送到「信保基金」,若政府核准,就表示日後若這家公司倒了,信保基金會直接貼補談好的金額。

但如果信保基金說,不行,很抱歉這家公司不核准,那就表示:

政府不會幫你賠錢,你得自負盈虧。

懂了嗎?

所謂的「政府補助」,其實就是政府願意用「信保基金」,跟銀行掛保證說:

沒關係,你借他,不行的話,我會出錢!

那麼,這個就跟「銀行都不願意幫忙」相差甚遠了,因為,不是銀行不幫,是政府不過!

銀行是營利事業不是慈善事業,他必須對存戶負責,也因此,對於選擇借貸的企業主,銀行絕對是要經過慎選再慎選,才有可能願意出手。

這是一個弔詭的現象,借錢的人應該是真的需要錢的人,但是因為銀行只看還款能力,反而有獲利穩定的企業主才容易借得到錢,變相的富者恆富,窮者越窮。

但是,這個社會現象我們無法置喙,只能夠回到這件事情來看。

最後,這位企業主也說,是自己沒有做好功課,對這些借貸流程不熟,才會最後落得如此地步。

從這個案例,我們會看到幾件事:

做決策前,蒐集足夠的資訊樣本,很重要,因為有夠多的資訊,你才能夠判斷每一個選擇背後可能的風險。

當然這件事特別難的原因是,你本來就有一個資訊盲區,也就是你不知道的資訊,當然你就不知道要蒐集,也不會知道到底資訊要蒐集多少,才是所謂的足夠。

所以,多聽、多看別人的經驗和故事,拓展自己的視野,才有可能減少資訊的盲區。

很多人在看到機會的時候,覺得沒把握很可惜,不過,比較少人會談到必須要面對的風險,如果你無法承受風險,那麼一失足就要變成千古恨。

例如,這位企業主沒有想到的成本上漲的可能性,這當然不能怪他,誰知道會有疫情出來打亂了所有的計畫呢?

只是,人生路上總有亂流,做些避開風險的準備很重要,跳傘也要帶安全傘、出海總要有救生艇,就是類似的道理。

辛苦了,所有的新創事業主,要能夠開一家公司,要注意的眉角多不勝數,新創公司與傳統銀行,被這樣的方式牽引在一起,也是在銀行上班的我沒有想過的。

最終還是提醒,在做任何決定前,諮詢有經驗的人,突破決策的盲區,並且在做任何決定前,都仍然要做好自身的風險管理,每一步才能夠穩紮穩打,慢慢成長。